今日はヒップ(2136)を445円と444円で100株ずつ、ホシデン(6804)を962円で100株買い増ししました。

ヒップは1200株になったので、あと100株ほど買い増しする予定です。

ホシデンは現在の株価水準ならあと合計1000株まで買い増しする予定です。

今日はヒップ(2136)を445円と444円で100株ずつ、ホシデン(6804)を962円で100株買い増ししました。

ヒップは1200株になったので、あと100株ほど買い増しする予定です。

ホシデンは現在の株価水準ならあと合計1000株まで買い増しする予定です。

今日は、ヒップを100株単価745円で買い増しました。

![]()

これで1,000株となりました。1,300株まであと300株となりました。

さらに、ホシデン(6804)が割安だと思い100株購入してみました。

ホシデン(6804)は、電子部品(スイッチ、コネクタ、マイク、スピーカー、無線モジュール)等を作っている大手のメーカーです。

売上高に対する利益率自体はあまり良くありませんが、時価総額に対しては十分な利益を出しています。*1

財務も安定していて、特に近年インタレスト・カバレッジ・レシオが上がっているのには好感が持てます。(将来の金利上昇に対する耐性がある)

さきほど、売上高営業利益率はあまり良くないと述べましたが、ここ4年ほどは安定して稼げています。

将来に対しての投資もしっかり行っているようです。

ホシデン(6804)についても、明日以降少しずつ買い進めて行く予定です。

*1:計算方法によって異なりますがPERで5~7倍程度

今日はヒップ(2136)を300株買い増しました。合計900株(単価743円)になりました。

![]()

このままの値段であれば、1300株まで2日ほどかけて買い増す予定です。

今日は743円で200株買い足しました。これで合計600株(単価743円)となりました。

![]()

この価格で買えるのであれば少しずつ買って、1300株程度までは買い増す予定です。

9月10日、ヒップを(2136)を300株買い増しました。

9月9日に購入した100株と合わせて400株になりました。

この水準で買えるならば合計で1200株~1300株程度まで購入する予定です。

技術者派遣会社のヒップ(2315)が割安だと判断したので、100株購入しました。

この会社もコロナ等の影響で2021年3月末の決算はよくはありませんでした。

それでも、黒字は確保しているし、コロナ前の数値を見ると営業利益で4億円程度は稼げる実力はあるので、30億円程度の時価総額に対し十分割安だと判断しました。

キャッシュが非常に多く、資本効率からいくと余りよろしないのですが、現在の不安定な世の中では逆に安心感があります。

この会社は8月24日に立会外分売を実施しました。その影響だと思いますが、株価は低迷しています。

8月24日から今日までの出来高を全て足しても、分売で市場に放出された 190,000株に届かないので、もうしばらくは株価は上がらないかもしれません。

| 日付 | 終値 | 出来高 |

|---|---|---|

| 2021-08-24 | 744 | 65,400 |

| 2021-08-25 | 742 | 14,600 |

| 2021-08-26 | 743 | 6,200 |

| 2021-08-27 | 743 | 7,100 |

| 2021-08-30 | 741 | 6,100 |

| 2021-08-31 | 745 | 12,300 |

| 2021-09-01 | 744 | 4,800 |

| 2021-09-02 | 744 | 5,300 |

| 2021-09-03 | 740 | 16,700 |

| 2021-09-06 | 743 | 5,500 |

| 2021-09-07 | 742 | 5,300 |

| 2021-09-08 | 743 | 6,700 |

| 2021-09-09 | 741 | 6,300 |

| 計 | 162,300 |

明日以降ですが、安いうちにもう少し仕込んでおこうと思います。

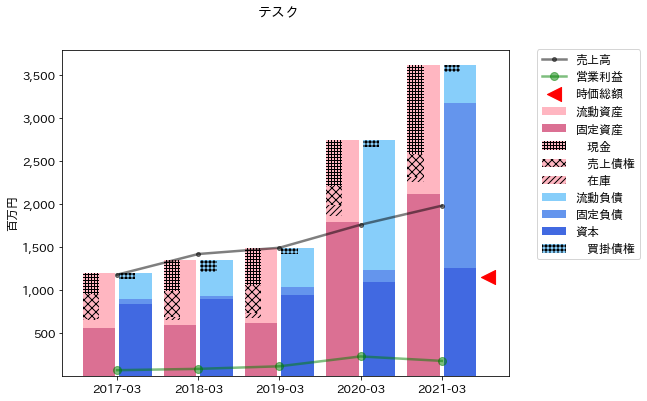

流通業向けのソフトを作っているテスク(4349)という会社の株が割安ではないかと思い。とりあえず100株買って見ました。

ここは 2020年までは順調に売り上げも、利益も伸ばしてきましたが、2021年は売り上げは増えたものの、利益は減ってしまいました。

第47期(~令和3年3月31日)の有価証券報告書によると、

しかしながら、本社移転関連費用として特別損失に計上を予定していた不動産取得税について監査法人と会計処理を協議した結果、販売管理費として計上することになったことから、期中に上方修正した業績予想は、営業利益・経常利益において達成することができませんでした。

とのことですので、この利益の減少は一過性のものである可能性が高いです。

また、長期借入金を借りて新本社を建設したので、バランスシートも少し重くなってしまいました。

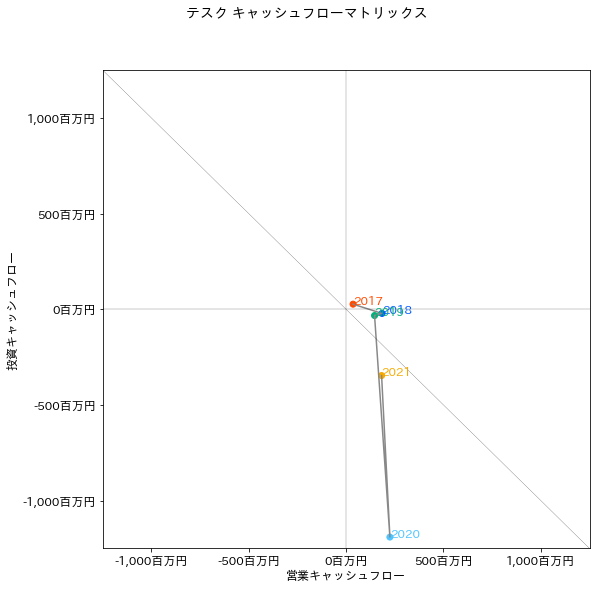

キャッシュフローマトリックスでみると、2020年、2021年は稼いだ以上に投資をしていましたが、新本社は完成し移転も終わったのでコロナ後はこの新本社を使ってより多くのキャッシュを稼げるようになれば非常に良いと思います。

新本社の効果がそれほどでなくても、基本的には世の中の流れにあった業態なので、しばらくは業績に期待が持てそうです。

名証2部という、マイナーな銘柄で、月間の出来高も1,000株いかない月も珍しくないので流動性のリスクは大きいですが、それ以上に割安だと思いますので、適当な値段で100株ずつ指しっぱなしにして後200程は購入する予定です。